-

연말정산 시 외벌이 가정보다 맞벌이 부부일 경우 절세 방법 때문에 머리가 아픕니다. 보통 부부 중 소득이 높은 사람에게 공제 내역들을 몰아주는 경우가 많습니다. 하지만 공제 항목에 따라 소득이 적은 사람이 공제를 받는 것이 더 유리할 때도 있으니 아래 글을 꼼꼼히 읽어보시고 맞벌이 부부 절세에 도움이 되시기 바랍니다.

목차

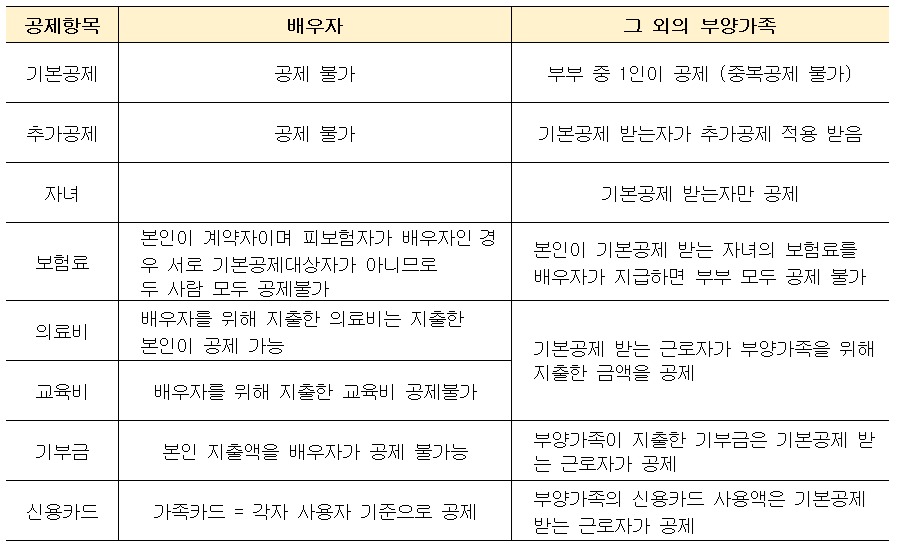

맞벌이 부부 공제항목별 TIP

부부 모두 총급여가 500만 원을 초과한다고 가정할 경우, 또는 소득금액이 100만 원 초과할 경우

공제항목별 절세 TIP입니다.

맞벌이 부부의 절세 방법 안내의 필요성

일반적인 경우 소득이 높은 배우자가 부양가족 공제를 받는 것이 유리합니다. 왜나하면 소득이 많을수록 누진세율이 적용되기 때문입니다.

하지만 의료비는 총급여액의 3%, 신용카드는 총급여액의 25%를 초과하는 지출분부터 공제를 받아 소득이 적은 근로자가 유리할 수도 있습니다.

그리고 부부가 소득이 비슷할 경우 인적공제를 적절히 배분하는 것이 절세를 위해 좋은 방법입니다.

이럴 듯 부부 중 부양가족을 누가 공제를 받느냐에 따라 납부해야 하는 세액이 달라집니다.

이것이 맞벌이 부부의 절세 방법 안내가 필요한 이유입니다.

맞벌이 근로자 절세 방법 모의계산

홈택스의 편리한 연말정산에서는 맞벌이 근로자의 절세 안내 서비스를 시행하고 있습니다.

부양가족 선택 방법에 따라 부부가 부담해야하는 세액의 변화를 확인할 수 있으며, 최소한의 세부담을 하기 위한 부양가족 선택 방법을 안내받을 수 있습니다.

맞벌이 부부가 절세 방법 모의계산을 안내 받기 위해서는 아래의 절차가 필히 필요합니다.

○ 부부 각각 공제신고서 작성하고 예상세액 계산하기

○ 배우자에게 자료제공 동의하기

'연말정산' 카테고리의 다른 글

홈택스 연말정산 공제신고서(편리한 연말정산)작성 방법 (0) 2024.01.15 연말정산 교육비 공제대상 공제항목(국외유학, 학자금 대출) (0) 2024.01.14 연말정산 주택임차차입금(전세 대출, 월세보증금 대출) 원리금 상환액 소득공제 (0) 2024.01.12 연말정산 월세 세액공액 제출서류 (0) 2024.01.11 연말정산 중소기업 취업자 소득세 감면 (0) 2024.01.10

김김이네

Que sera sera 이루어질 일은 언제든 이루어지리라